通行” 多部")

证券时报记者 阮润生

长期以来,中国氢能产业发展面临着严重的供需错配问题,而“衔接”上游制氢与下游用氢的储运环节,成为制约氢能大规模商业化应用的突出瓶颈。

日前证券时报·e公司记者走访氢能代表企业发现,随着政策密集发力和行业标准逐步完善,氢能储运环节正在迎来系统性变革:储运装备逐步升级,完善氢能管网布局,积极探索液态、固态等新型储运形式。

业内人士呼吁,希望国家针对氢能储运环节提供专项支持,尽快完善行业规范,并推动碳氢市场协同发展,全方位减少氢能的绿色溢价。

储运容器升级降本

“中国的氢能燃料电池产业已处在‘1到10’的过渡阶段,但仍在商业化前期,关键环节的商业化价值还未体现出来。”作为国产车载储氢瓶厂商代表,中材科技(苏州)有限公司执行董事张元正向证券时报记者表示,氢能产业发展制约因素之一是氢气的储运成本。

作为中集集团旗下能化食品业务平台,中集安瑞科是国内氢能全产业链布局的关键装备制造商和工程服务商。据公司介绍,氢气在常温常压下,具有分子式小、易散逸等特性,因此在制、储、运、加、用的过程中,对技术和设备保障有很高的要求。

与传统能源相比,氢气生产和储运需要投入较大的费用来确保高效和安全,目前阶段整体成本仍较高。据华安证券预估,仅储运氢环节就占氢气总成本的30%—40%。

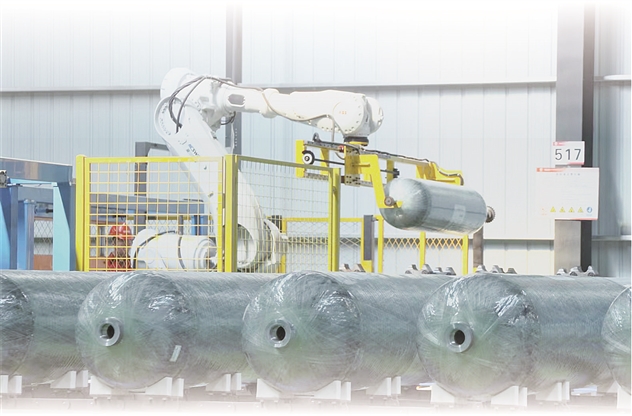

目前,国内氢能储运以成本相对较低的高压气态为主要形式。而储氢瓶作为重要的储存容器,逐步从I、II、III型向质量密度更高、成本更低的碳纤维IV型瓶迭代。

2023年5月23日,国家标准《车用压缩氢气塑料内胆碳纤维全缠绕气瓶》正式发布,意味着IV型瓶正式有标可依。

据测算,在同等35MPa压力等级下,Ⅳ型储氢瓶成本为2865美元,比Ⅲ型储氢瓶反而下降27%,主要原因就在于III型瓶储罐采用大量金属铝材料,而IV型瓶采用价格较低的高分子聚合物且用量较少,一般为塑料内胆。另外,包裹在内胆外部、增加强度的碳纤维占据IV型瓶主要成本,目前已经攻克了国产化难题,配套产业链体系已经形成。

“储氢瓶的核心原材料碳纤维过往主要依赖进口,经过不懈努力,如今已经实现国产化。”张元正向记者表示,中材科技作为国内拥有70MPa IV型储氢瓶生产资质并建成自动化生产线的企业,目前设计年产能达3万只,正在联合车企客户做适配车型的定制化开发。

中集安瑞科也在积极布局Ⅳ型氢能车载瓶,公司与挪威Hexagon Purus合资建设的Ⅳ型储氢瓶生产线已完工,进入生产许可取证和生产样瓶阶段。据介绍,合资工厂一期产能为2万只储氢瓶,总体厂区的规划是10万只,并预留扩产空间。“从2024年6月起,Ⅳ型瓶将可以在国内市场开始销售,在此之前,我们加强氢能Ⅳ型车载瓶在东南亚等海外市场的营销布局和业务拓展。”中集安瑞科方面向记者表示。

据悉,随着更高压力等级的Ⅳ型瓶在中国市场铺开,配套设施也随之跟进,当前新建的加氢站将适配压力等级更高的加氢枪。

产业链适配高压储运

由于当前车载储氢瓶成本仍然偏高,业内企业正持续探索储氢瓶生产的创新工艺,以提升安全性,降低成本。

未势能源科技有限公司董事长张天羽向记者介绍,关于储氢瓶碳纤维复材层成型工艺,目前大多数工艺是碳纤维在缠绕工序中通过树脂胶槽进行浸润后缠绕,将碳纤维和树脂作为缠绕的两种独立原材料,行业通常称为湿法缠绕工艺。

“未势能源已经在尝试干法缠绕工艺,提前将碳纤维、树脂通过预浸工艺生产为预浸带,后将预浸带作为缠绕的原材料进行气瓶缠绕,通过干法缠绕工艺可实现更高的缠绕效率和更好的产品稳定性。”张天羽表示,瓶口位置密封性技术瓶颈较大,尤其是高压气瓶,是安全和氢气泄漏的关键区,怎么实现瓶口阀、气瓶阀座、塑料内胆的安全密封,已经成为储氢瓶极其关键的技术。

随着压力的升高,储氢密度也逐步提升,运输成本逐步下降。中材科技方面预计,后续70MPa的Ⅳ型瓶将会明显起量。另外,亚普股份也披露,公司已攻克70MPa IV型储氢瓶技术难点,去年已经获某主机厂批量订单。

“随着中国标准的完善、压力等级的提升,高压氢气管束车的经济运输半径也会随之提升。”中集安瑞科高管向记者介绍,去年公司已经推出了国内首台高压30MPa管束车,相较20MPa高压管束车,经济运输半径翻倍,有效降低运氢成本;52MPa(运氢车)的运输成本将会比20MPa进一步显著下降。

之前两天跌得十分狼狈的小微盘股大幅反弹,涨停家数极多。权重股虽然表现相对稍弱一些,但也整体以上涨为主。在行业方面,飞行汽车、Sora概念、铜缆高速连接、存储芯片等板块涨幅居前,下跌板块极少,仅部分ST类个股下跌。

今天的市场表现如此火爆,离不开昨晚证监会对小微盘股的回应,今天上证指数的3000点算是守住了。

目前,中集安瑞科生产的加氢站站用储氢瓶组最高压力等级可以达到103MPa。

储氢瓶存储压力级别的提升对安全性提出更高要求。张天羽向记者表示:“氢燃料电池汽车安全性最核心的部件就是安全瓶(储氢瓶),如果公称工作压力70MPa,我们水压爆破测试会做到190MPa以上,通过观察瓶子破裂形态,是撕裂、碎裂还是哪里有泄漏,以此来改进设计。”

隆众资讯氢能分析师高琳向记者表示,氢气的储运是高效发展氢能的关键环节,目前国内在保障其安全性方面不断出台相关政策,4月30日,全国道路运输标准化技术委员会在交通运输部网站发布了《氢气(含液氢)道路运输技术规范》(计划号:JT 2023—03)的征求意见稿,文件规定了氢气在道路运输、装卸安全、应急处置等各方面的要求。

液态固态储氢蓄势待发

除了储氢瓶,更大存储容量的储氢罐也在推动中。

去年7月,中集安瑞科中标了内蒙古华电包头市达茂旗制氢项目的储氢设施工程、采购、施工(EPC)项目,负责打造内蒙古首座大型绿氢储存球罐群,为绿氢一体化综合项目的储氢环节打造应用示范项目。

“华电项目实现当年中标,当年交付。随着今年绿氢项目落地,电解槽需求释放,更大容量的储运需求凸显,预计今年国内将迎来储氢球罐招标高峰。”中集安瑞科高管表示。2023年中集安瑞科的氢能业务实现收入7亿元,同比增长近六成,新签订单8.31亿元,同比增长37%。目前中集安瑞科具备1万立方米中压氢气球罐的建造能力,满足可再生能源制氢项目的大规模储氢需求。

相比气态存储,液态储氢是通过高压、低温(-253℃)将氢气液化,能储存更高密度、更大容量的氢,也更适合中距离(300公里以上的城际间)低用量运氢。据测算,液氢体积密度为80MPa下高压气态储氢的2倍多,但制冷耗能大、储存成本过高。目前低温液态储氢主要应用于军事航天等对氢气纯度要求较高的领域,并需要用到大量压缩机。

随着我国氢气液化技术和产能的不断提升,民用液氢储运也在逐步落地。

去年,中集安瑞科成功下线了国内首台商用液氢罐车;今年,中集安瑞科已经开工建造国内首台液氢球罐,牵头并参与多项液氢团标和相应罐车行业技术标准制定。另外,去年中科富海1.5吨/天的液氢装置成功出海,国富氢能打造的中国首台套年产10吨级液氢装置落地齐鲁氢能。

A股上市公司中,杭氧集团氢能源装备产业基地项目日前启动,成为浙江省内第一个液氢关键装备制造基地,主要生产适用于液氢领域的低温液体泵及低温阀、氢液化膨胀机、液氢槽罐车、氢气压缩机等氢能装备。

此外,富瑞特装披露,公司氢燃料电池车用液氢供气系统产品已完成样品研发制造工作,力争尽快完成进一步的产品性能检测工作。公司募投项目“氢燃料电池车用液氢供气系统及配套氢阀研发项目”达到预计可使用状态日期,将延迟调整至2024年6月30日。

“目前国内液氢产业链进展较快,但在制取、装备等环节尚不成熟,标准法规还有待完善。此外,液态和气态氢气储运拥有各自应用场景,不存在取代关系。”张元正向记者表示。

另外,压力较低、体积储氢密度更高的固态储氢领域也获关注。固态储氢是以物理吸附或化学氢化物储存,目前技术以镁基、钒基、稀土等合金使用为主。2022年3月份发布的《氢能产业发展中长期规划(2021-2035年)》中就包括了固态储氢,意味着国家将对固态储氢(包括复合储氢)进行重点研究。

去年,由上海氢枫能源技术有限公司与上海交通大学氢科学中心合作的吨级镁基固态储运氢车已经下线。上市公司中,宝武镁业去年镁基储氢材料已经试制出产品,经客户试用后,将逐步形成批量供应。

据介绍,钢厂通过固态储氢可以极大提升用氢的安全性,并能实现规模储存与运输,还能有效利用钢厂的余热供能,将极大推动钢铁从碳冶金走向氢冶金发展。

输氢管网商业化启动

华金证券电力设备与新能源首席分析师张文臣向记者表示,固态储氢是采用了氢原子小可以渗透到金属晶界的特性,该方案是安全的,但成本高,储运氢的数量有限,不太适合大规模用氢。液态储氢也需要高压低温等特殊的环境,成本较高,适合部分特殊的应用场景。相比而言,管道输氢是解决氢长距离运输可行的方案,且已有论证。

对于600公里以上的固定线路运输,管道输氢更为普遍。相比国内,海外氢气管道起步较早,铺设里程更长,成本也较低。

据统计,目前全球氢气输送管道总里程已超过5000公里,美国输氢管道总里程已超过2700公里,排名第一,欧洲氢气输送管道长度也达到1770公里。而据氢界大数据平台统计,截至2023年12月,我国已建成运营氢气管道总长度超150公里,主要应用于化工园区内输氢。

另外,欧洲陆上管道每100公里的氢气运输成本大约0.08至0.16元/公斤,远低于中国,主要是因为欧洲管道的运输量大,并且有60%由油气管网改造而来,降低了建设成本。

旭阳集团氢能公司负责人表示,未来氢气的运输路线分为三种,即短途小规模的气态运输,压缩氢气为主;长途的国际氢交易,主流方式是把氢变成氨;长途大流量的输氢,则需要液氢和管道运输。

大型煤焦化工企业集团中国旭阳集团在全方位布局氢能产业链,是京津冀最大高纯氢生产商及供应商。旭阳集团在氢能储运提升方面,主要布局氢气液化与长距离输氢管道建设,致力于形成集约化、一体化氢能供应管网。

目前国内以天然气掺氢运输与管材研发为主要攻克方向,布局企业主要为国家管网、石化机械、渤海装备等国央企油气设备企业。管材上市公司东宏股份与浙大氢能研究院及东海实验室合作,拓展高性能非金属管道在输氢方面的应用。此外,煤炭、天然气企业也积极参与布局管道输氢。

据泰兴市人民政府网站披露,今年4月,由当地燃气公司投资建设的天然气掺氢站顺利完成调试与试运行工作,成为我国首个天然气掺氢项目商业应用项目。该项目按照天然气体积的10%掺氢,年度氢消纳量可达1000万立方米,规划最高每年将减少二氧化碳排放近5万吨。

泰兴天然气掺氢站项目重点围绕掺氢比例的标准、混合气体对天然气管道影响、混合气体安全风险辨识与管控等进行了实践推进,在环境和能源的双重领域实现了融合与突破,为后期全国范围内天然气管道掺氢利用奠定坚实的基础,并提供一体化整体解决方案。

政策层面,根据国家发展改革委、国家能源局联合印发的《氢能产业发展中长期规划(2021—2035年)》,到2030年形成较为完备的氢能产业技术创新体系,规划中提出统筹推进氢能基础设施建设稳步构建储运体系,开展掺氢天然气管道、纯氢管道等试点示范。

由于管道输氢具有安全、便捷、输量大的特点,氢气管道将迎来广阔的发展前景,但当前输氢管道配套标准法规还待进一步完善。业内人士表示,目前国内对掺氢后的混合气体的界定、管理标准、安全管控如何落实,对现有在役燃气管道及终端用户用气设备的热值及安全影响等都缺乏依据支撑,建议国家牵头相应行业及企业,加快该方面的政策出台。

上市公司中,东宏股份去年调整了定增方案,取消了新型柔性管道研发(氢能输送)及产业化募投项目。对于取消募投项目原因,公司高管介绍,输氢管道相关技术还需要进一步完成技术路线论证,国内非金属输氢管道行业产品规范、标准的制定整体处于萌芽阶段。

呼吁加强专项补贴

在中集安瑞科负责人看来,2023年以来,国家已经着手系统梳理氢能产业链各环节的规定和标准,打通储运行业“堵点”。

以IV型储氢瓶生产资质审批为例,张元正总结国家审批节奏是“优生优育,逐步放开”,但相较燃料电池及材料部件等,储氢瓶目前并不在补贴范围内。另外,当前氢燃料电池产业执行“以奖代补”的政策导向,但政策补贴的支持力度和范围,以及落地的及时性和有效性需要进一步提升。

旭阳集团氢能公司负责人向记者表示,建议政策应该针对高压氢气储运、液氢、氢能发电等环节进行专项支持。目前氢能全产业链各环节的零部件、材料以及相关设备等基本可实现国产化,但成本仍然较高,规模化亟需全产业链的降成本,需要对行业重点发展瓶颈环节进行专项支持。另外,建议政府维护氢能产业链各个环节中企业的有序竞争,协同碳关税、碳交易、碳足迹等形式,为产业链赋能,加快“双碳”目标进程。

除了政策支持,绿色金融也有望帮助氢能技术融入市场。中国工程院院士、清华大学碳中和研究院院长贺克斌在2024年香港绿色科技论坛表示,碳中和的关键核心技术目前还有50%没有开发成熟和商业化,特别是在储能、氢能和智能等领域。

在今年两会期间,全国人大代表、亿华通董事长张国强就建议通过碳市场赋能氢能产业发展。目前氢能的应用成本成为限制产业规模化应用的关键点,而碳交易将助力氢能推广应用,降低绿色溢价。

张国强表示,应该尽快制定氢能产业碳排放行业基准及相关方法学开发,将“绿氢”的减排量纳入全国碳市场中,以推动其降本增效,实现可持续发展,同时,可加强国际的碳排放标准合作,为未来发展国际氢气贸易及应对碳边境调节机制等国外碳市场政策影响奠定基础。

中集安瑞科方面向记者表示,一些国家已经在探索将氢能纳入碳市场交易体系,据悉德国计划开设全球首个氢交易所。中国作为世界上最大的氢气生产国和消费国,若将氢能纳入碳市场交易,或将有助于推动氢能产业降本增效,通过市场机制激励更多企业利用氢能源替代传统能源,促进产业规模化发展,降低生产成本和能效,一定程度上能够减少氢能的绿色溢价。不过,在实际操作中还需综合考虑各种因素,比如价格波动、交易机制、政策措施等因素。

(证券时报记者韩忠楠、曹晨对本文亦有贡献)融资炒股怎么操作